[fusion_builder_container hundred_percent=”yes” overflow=”visible” margin_top=”5px” margin_bottom=”5px” background_color=”rgba(255,255,255,0)”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”][fusion_separator style_type=”none” sep_color=”” border_size=”” icon=”” icon_circle=”” icon_circle_color=”” width=”” alignment=”center” class=”” id=””][/fusion_builder_column][/fusion_builder_row][/fusion_builder_container][fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”][fusion_text][fusion_dropcap color=”” boxed=”yes” boxed_radius=”1px” class=”” id=””]E[/fusion_dropcap]en financieel plan geeft u leven rust!

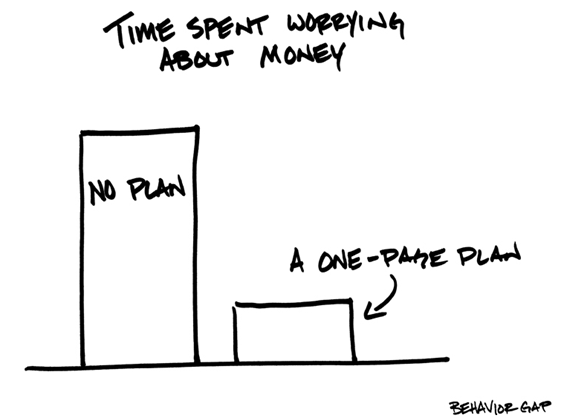

Mensen die geen plan hebben maken zich meer en vaker zorgen om hun financiële situatie dan mensen met een financieel plan.

Nu de overheid steeds meer zelfredzaamheid van de burger verlangt op het gebied van pensioen, zorgkosten en loopbaanonderbreking is zo’n financieel totaalplaatje meer dan ooit van belang.

Ver vooruit

Het probleem is dat de consument er veelal nog achter moet komen dat zo’n totaaladvies nodig is. Deels is dat toe te schrijven aan de menselijke aard, deels aan het feit dat advisering in het verleden vooral werd vertaald naar specifieke financiële producten. Uit de gedragswetenschap blijkt immers dat mensen van nature moeite hebben met ver vooruit plannen. In de praktijk betekent dat dat slechts één op de vijf Nederlanders (22%) op financieel gebied verder dan tien jaar vooruit kijkt en dat wij nog steeds pas op zoek gaan naar advies als er concreet aanleiding toe is. We willen een huis kopen, bijvoorbeeld, en hebben dus een hypotheek nodig. Of er is een kind op komst, waardoor we ons gaan afvragen of we misschien een overlijdensrisicoverzekering moeten afsluiten.

Verkenning in de breedte

Dit soort ‘life events’ zijn vaak de prikkel, beaamt FFP-directeur Ruud Polet. ‘Er zijn maar weinig consumenten die zomaar denken: ik ga eens een financieel plan laten opstellen. Maar een planner kan je ook adviseren over de hypotheek die het beste bij je past. De planner is een generalist, maar de meesten hebben zich ook verdiept in een bepaald onderwerp. Het verschil met een gewone hypotheekadviseur in dit geval is dat de planner zo’n deeladvies verstrekt op basis van een verkenning in de breedte. Hij of zij kijkt niet alleen wat je maximaal kunt lenen en of je de rente en aflossing kunt opbrengen, maar informeert ook naar andere wensen, plannen en prioriteiten om zo de hypotheek goed af te kunnen stemmen op andere factoren: de wensen, risico’s en doelstellingen voor de lange termijn.’

Bovenwettelijke kennis

Van Poeteren vult aan: ‘Anders dan een verzekeringsagent, hypotheekadviseur of vermogensbeheerder is de planner geen productadviseur. De kennis van de gecertificeerde financieel planner reikt dan ook verder dan de door de Wet financieel toezicht (Wft) gestelde eisen. Die bovenwettelijke kennis wordt geborgd doordat gecertificeerde planners zich continu moeten laten bijscholen.’

Daarbij kunnen FFP-leden niet volstaan met het bijwonen van seminars: hun kennis van veranderde wet- en regelgeving wordt getest door een onafhankelijke stichting. Om hun FFP-certificatie te behouden, moeten planners zich minimaal elke twee jaar op basis van een uitgebreide casus laten toetsen.

Continu proces

Idealiter fungeert de financieel planner als een spin in het web, aldus Van Poeteren. ‘Je kunt het vergelijken met het bouwen van een huis. De financieel planner is de architect; daarna krijg je te maken met aannemers en onderaannemers, de productbemiddelaars en specialisten. De planner zorgt ervoor dat de juiste mensen aanschuiven om jou van het relevante specialistische advies te voorzien. En als de consument een “one stop shop” wil, kan de planner desgewenst ook de benodigde producten afsluiten.’

Maar daar blijft het niet bij. Van Poeteren: ‘Financial planning is niet de situatie van een moment, maar een continu proces. Een productadvies bekijkt de situatie als een foto, terwijl planning meer te vergelijken is met een film. Een film waarin enkele flashbacks zitten, maar meer nog vooruit wordt gekeken. Zo stuurt de planner steeds bij aan de hand van wat er aan jouw persoonlijke situatie verandert en aan veranderende regelgeving en omstandigheden in de markt.’

Kosten

Als voorbeeld geeft hij de situatie waarin veel woningeigenaren met een spaarhypotheek zich nu bevinden. Door de historisch lage rente is hun spaarpremie (fors) gestegen. ‘Toen die hypotheken werden afgesloten, kon niemand voorzien dat de rente lange tijd zo laag zou zijn. Maar toen deze situatie zich begon af te tekenen, had een financieel planner wel kunnen helpen met bijsturen.’

Gedragswetenschap

Slechts een op de vijf Nederlanders kijkt op financieel gebied verder dan tien jaar vooruit

Toch zullen veel consumenten nog worden afgeschrikt door de kosten van een financieel planner, zeker als er geen directe prikkel is om advies in te winnen. En als een planner op deelgebieden ook nog het advies van specialisten inwint, lijkt het snel een heel dure exercitie. Polet: ‘Ik zou het niet omschrijven als een kostenpost, maar als een investering. Een financieel plan kan je behoeden voor kostbare fouten, omdat alles in samenhang wordt bekeken. Een accountant alleen is niet genoeg, want die kijkt alleen achteruit, terwijl een planner vooruit kijkt. Wie nu een paar duizend euro aan een financieel plan besteedt, bespaart in de toekomst misschien wel hetzelfde per jaar. Bovendien biedt een goed financieel plan de consument overzicht en inzicht, en dat geeft rust. Nu is het zo dat vier op de tien Nederlanders zegt soms wel eens wakker te liggen wegens zorgen om geld.’

Maatwerk

Maar is het niet alleen een kwestie van tijd voordat de oprukkende fintech, technologie die financiële diensten efficiënter maakt, de financieel planner overbodig maakt? Zo bestaan er al verzekeringsapps die aan de hand van je profiel op sociale media je dekking aanpassen. Van Poeteren ziet het niet zo. ‘Plannen is maatwerk. Zo veel hangt af van persoonlijke voorkeuren en behoeftes dat een totaalplaatje niet te vangen is in vragenlijstjes. De onderdelen zijn wel kwantificeerbaar, maar de samenhang is sterk afhankelijk van de menselijke, emotionele factor. De meerwaarde van de planner is dat hij of zij doorvraagt, alle puzzelstukjes goed op elkaar afstemt en de ontwikkelingen blijft volgen.’

Fintech heeft echter wel een belangrijke rol te spelen, denkt hij. ‘Automatisering maakt het steeds makkelijker om alle benodigde gegevens te aggregeren’, zegt hij. ‘Was de planner vroeger veel tijd kwijt met het ordenen van de spreekwoordelijke schoenendoos, nu kan de consument redelijk makkelijk de benodigde gegevens met betrekking tot de diverse vermogensbestanddelen, belastingaangiftes en pensioenopbouw overleggen. Dat bespaart tijd, en dus ook geld. De financieel planner kan tegenwoordig veel sneller overgaan tot zijn eigenlijke werk: het verschaffen van overzicht, inzicht en financiële rust.’

Bron: Financieel Dagblad 9 april 2016

[/fusion_text][/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]